RENEGOCIAÇÃO EM 2023 - ATÉ LÁ O ESTADO VAI SOBREVIVER POR APARELHOS, GRAÇAS A UMA LIMINAR NO STF

Regime de Recuperação Fiscal (RRF)

Resumo

O que é o Regime de Recuperação Fiscal

O Regime de Recuperação Fiscal (RRF), aprovado pela Lei Complementar 159/2017, foi criado para fornecer aos Estados com grave desequilíbrio financeiro os instrumentos para o ajuste de suas contas. Dessa forma, ele complementa e fortalece a Lei de Responsabilidade Fiscal, que não trazia até então previsão para o tratamento dessas situações.

De acordo com o RRF, o desequilíbrio financeiro é considerado grave quando 1) a Receita Corrente Líquida (RCL) anual do Estado é menor do que a Dívida Consolidada ao final do último exercício; 2) quando as despesas correntes são superiores a 95% da RCL ou as despesas com pessoal ultrapassam 60% da RCL; e 3) quando o valor total de obrigações financeiras não vinculadas é superior ao valor das disponibilidades de caixa não vinculadas. O Estado que cumprir esses três requisitos de entrada poderá aderir ao RRF, usufruindo do benefício da suspensão do pagamento de suas dívidas. No entanto, caso o Estado cumpra apenas os requisitos 2 e 3, poderá aderir ao RRF sem a suspensão do pagamento da dívida.

Em resumo, o RRF fornece ao Estado maior acesso a crédito e pode suspender temporariamente o pagamento da dívida cujo credor ou garantidor seja a União. Em troca, o Estado precisa implementar um Plano de Recuperação Fiscal (PRF), o que inclui a adoção de reformas estruturais e a observação de vedações à adoção de medidas que possam agravar o desequilíbrio fiscal.

As vedações têm o objetivo principal de conter a expansão das despesas obrigatórias e proibir a adoção de medidas que acarretem a redução das receitas. Assim, são vedados, por exemplo, os reajustes remuneratórios (com exceção da revisão geral anual), a contratação de novos servidores, a realização de concursos públicos e a concessão de benefícios fiscais. Essas vedações, no entanto, não são absolutas, visto que podem ser ressalvadas caso o Estado as tenha incluído no PRF e a trajetória de equilíbrio permaneça. Inclusões e alterações do Plano poderão ser feitas periodicamente.

O Plano de Recuperação Fiscal (PRF) é a ferramenta que instrumentaliza o RRF. Nele constam as projeções das variáveis fiscais do Estado para o período de vigência do RRF, as medidas que o Estado pretende implementar e as metas fiscais anuais que o Estado precisa cumprir. Caso o Estado não implemente as medidas no prazo acordado, não cumpra as metas fiscais ou viole as vedações, ele será penalizado com uma aceleração na retomada do pagamento do serviço da dívida administrada pela STN. O PRF é, portanto, a ferramenta que define a estratégia do Estado para reequilibrar as contas no RRF.

Para conhecer o processo de adesão, os instrumentos de recuperação e as vedações do Regime, bem como entender o que é o Plano de Recuperação Fiscal, acesse o Manual de Adesão disponível na sessão

Publicações ao final desta página.

Estados ingressantes no RRF

Para maiores informações sobre o monitoramento do Regime de Recuperação Fiscal vigente, realizado pelo Conselho de Supervisão, acesse, na sessão

Publicações, a página específica sobre o Plano do Estado do Rio de Janeiro, atualmente único Regime homologado.

Para maiores informações sobre os Estados em processo de adesão ao Regime, acessar os links específicos de cada Estado na sessão

Publicações ao final desta página.

Nota acerca da homologação do Plano de Recuperação do Rio

PGFN e STN manifestam-se contra a homologação do RRF do Rio; Conselho aponta ressalvas

Estado tem cinco dias para responder; pagamento da dívida continua suspenso

A Procuradoria Geral da Fazenda Nacional (PGFN) e a Secretaria do Tesouro Nacional (STN) manifestaram-se nesta segunda-feira (17/01) de forma desfavorável à homologação do Regime de Recuperação do Estado do Rio de Janeiro, enquanto o Conselho do Regime (CSRRF) se manifestou favoravelmente, mas com ressalvas, por dois votos a um. Os pareceres desses três órgãos podem ser encontrados nos anexos da página

Plano de Recuperação Fiscal do Estado do Rio de Janeiro — Tesouro Transparente.

O Tesouro Nacional entende que o PRF encaminhado pelo Estado não equilibraria as suas finanças. As principais deficiências do PRF que levaram a essa conclusão são: 1) Medidas cujos impactos possuem fluxos incertos e potencial de arrecadação possivelmente superestimados; 2) Concentração do ajuste no último exercício de vigência do RRF, em 2030, o que gera o estabelecimento de metas que não induzem a uma melhora gradual ao longo dos nove exercícios de vigência máxima do RRF; e 3) Alta fragilidade a variações mínimas em variáveis macroeconômicas como o PIB e o preço de petróleo. Dessa forma, o Tesouro entende que o Plano do Estado não é crível o suficiente para equilibrar suas contas públicas.

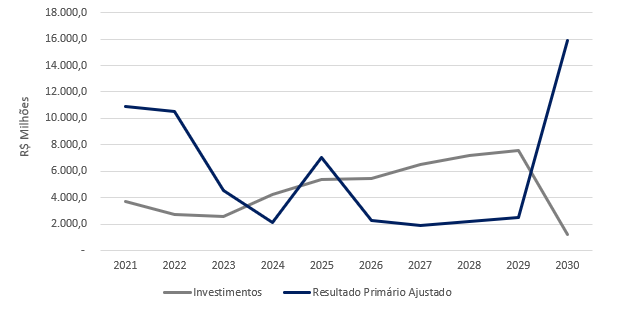

Os dois gráficos abaixo ilustram o Parecer da STN (abaixo). O Gráfico 1 possui a trajetória do resultado primário ajustado e as despesas com investimentos, e mostra que, ao longo do Regime o resultado primário do Estado sofre uma piora nos primeiros anos, que só é revertida em 2030. Esse acréscimo de resultado primário em um único exercício é extremamente improvável de ocorrer. O Gráfico 2 mostra que o PRF do Estado do Rio de Janeiro visa aumentar mais as despesas correntes, especialmente a despesa com pessoal, do que as suas receitas correntes. Não se espera, portanto, que este PRF equilibre as contas do Estado.

Gráfico 1 – Trajetórias do Resultado Primário Ajustado e Despesas com Investimentos

Gráfico 2 – Comparação da Trajetória das Receitas Correntes e Despesas Correntes (base 100 em 2021)

Por último, é fundamental dizer que o PRF do Estado precisa equilibrar as suas contas. Isso porque o RRF tem um alto custo para à União. Apenas entre setembro de 2017 e maio de 2021, o Estado do Rio de Janeiro deixou de pagar R$ 92 bilhões em parcelas para a União. Como consequência, a União precisou reduzir suas despesas para compensar a perda desses recebimentos. É, portanto, fundamental que um PRF consiga tirar o Estado dessa situação.

Quais são os próximos passos?

O Estado do Rio de Janeiro poderá se manifestar a respeito da análise feita dentro de cinco dias, conforme a Lei do Processo Administrativo (art. 24 da Lei nº 9.784, de 29 de janeiro de 1999).

O Estado do Rio de Janeiro precisará retomar o pagamento do serviço da dívida suspenso?

Como o Estado do Rio de Janeiro está sob decisão liminar que suspende o pagamento da dívida administrada pela STN, não há, de forma automática, a necessidade de o Estado retomar o pagamento do serviço da dívida. Tal evento só ocorreria caso a liminar deixe de ter efeitos.

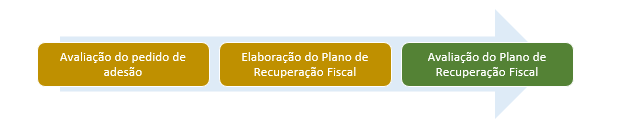

Como funciona o processo de adesão ao RRF?

O processo de adesão ao RRF pode ser definido em três fases: avaliação do pedido de adesão, elaboração do PRF e avaliação do PRF.

O Estado do Rio de Janeiro está na última fase (em verde). Isso significa que o Estado do Rio de Janeiro já:

1) Teve seu pedido de adesão aprovado, quando se verificou que ele atende aos requisitos de habilitação;

2) Passou pela etapa de elaboração do PRF, quando o Estado prepara minutas de seções do PRF para avaliação preliminar da STN, cujos apontamentos podem ser sanados antes de apresentar o PRF final

3) Apresentou a versão final de seu PRF, cuja avaliações da Procuradoria Geral da Fazenda Nacional (PGFN), Conselho de Supervisão do RRF (CSRRF) e STN foram concluídas e estão sendo publicizadas hoje.

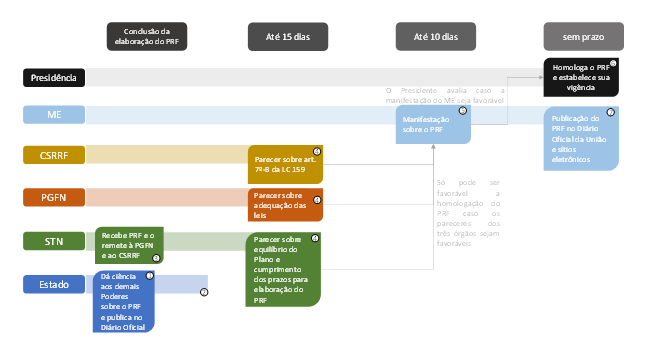

Mais precisamente, esta última etapa segue o seguinte fluxo de processos:

NOTA DO BLOG

É preciso conhecer os argumentos de quem está do outro lado. Ter informação ampla para fazer uma análise com opinião bem fundamentada. Por isso o blog traz, muito mais do que a NOTÍCIA, traz as razões apresentadas pelo CONSELHO DO RRF e traz o que poderá ser feito.

Fica evidente que, com os JUROS DA DÍVIDA que o governo do RIO se compromete a pagar, joga para 2030 uma BOMBA. Daqui 8 ANOS O Rio precisará de um NOVO RRF, e estará muito maais endividado e dependente.

.jfif)

.gif)